Als consultant loop ik al jaren rond bij gemeenten en met regelmaat herstel ik begrotingswijzigingen van de status Incidenteel naar Structureel (of andersom). De oorzaak van deze wijzigingen ligt in het verkeerd aanleveren van de baten en lasten. Het is voor medewerkers namelijk niet altijd duidelijk of iets structureel of incidenteel is.

Het bewaken van structureel begrotingsevenwicht op lange termijn is een belangrijke taak. De gemeenteraad moet goed inzicht hebben in structurele lasten en incidentele lasten en is verantwoordelijk voor een financieel gezonde gemeente. Niet alleen komend jaar, maar ook de jaren erna. Op basis van dit goede inzicht in de lasten, kan de gemeenteraad de juiste keuzes maken en de naleving hiervan controleren.

Daarom gaan we in deze blog dieper in op incidentele en structurele baten en lasten.

Structureel is de regel

In principe voert een gemeente structurele taken uit en raamt daarvoor structurele lasten in de begroting. Structurele lasten zijn dus de regel en incidentele lasten zijn de uitzondering. In 2013 is in de Gemeentewet opgenomen dat in de begroting structurele lasten gedekt moeten worden door structurele baten. Daarnaast is een meerjarig financieel inzicht nodig in de vorm van onder andere:

- geprognosticeerde balans

- meerjarenraming

- structurele en incidentele baten en lasten

- resultaatbestemming

Deze rapportages komen uit het financiële systeem, waarbij de kwaliteit afhankelijk is van juist ingevoerde gegevens.

Stelling commissie BBV

In 2018 heeft de commissie BBV een notitie geschreven rondom incidentele en structurele baten en lasten. Hierin staat de volgende stelling:

Een aandachtspunt bij het interpreteren van de financiële informatie is de aard van baten en lasten. Vanuit het uitgangspunt dat:

- een gemeente de taakvelden en de bijbehorende baten en lasten geïdentificeerd heeft; en

- de uitvoering zich over lengte van jaren uitstrekt, volgt de conclusie dat alle baten en lasten in principe structureel van aard zijn.

Dit uitgangspunt is belangrijk om bij de besluitvorming van een meerjarig perspectief te hanteren. Het is van belang dat je weet of een besluit leidt tot een structureel beslag op het begrotingssaldo. Bijvoorbeeld dat een (grote) investering leidt tot structurele kapitaallasten (rente en afschrijving).

Incidentele baten en lasten bij begroting en jaarstukken

In de praktijk komen er echter ook incidentele baten en lasten in zowel de begroting als de jaarstukken voor. Vaak wordt dit veroorzaakt door eenmalige gebeurtenissen/besluiten die zowel onverwacht als voorzien kunnen zijn. De incidentele baten en lasten beïnvloeden het structureel en reëel begrotingsevenwicht. Pas na eliminatie van de incidentele baten en lasten ontstaat het structureel begrotingssaldo.

In de praktijk kunnen wij diverse voorbeelden bedenken van wat structureel of incidenteel is. Verkiezingen zijn bijvoorbeeld iedere 4 jaar en kunnen daarom als structureel bestempeld worden. Mochten er echter tussentijdse verkiezingen nodig zijn, omdat het kabinet valt, dan is dit incidenteel. COVID is een ander berucht voorbeeld van incidentele lasten waar we er vanuit mogen gaan dat dit toch echt incidenteel blijft.

Extra verduidelijking incidentele baten en lasten

Ondanks de notitie 2018 van de commissie BBV maken gemeenten toch nog veel fouten in de toewijzing van structurele- en incidentele baten en lasten. De begrippen structureel en incidenteel bleken onvoldoende scherp gedefinieerd, wat leidde tot verschillende interpretaties tussen gemeenten onderling of tussen de gemeenten en de toezichthouder.

Om die reden is recent een nieuwe notitie verschenen, namelijk de: ‘verduidelijking structurele en incidentele baten en lasten handreiking 2021’. Deze handreiking is onder meer te vinden op deze website en is opgesteld door de toezichthouders van de gemeenten (de provincies).

Dit document bevat praktijkvoorbeelden van posten die bij gemeenten nog wel eens verkeerd worden beoordeeld en zet duidelijk de uitgangspunten op papier. Bijvoorbeeld:

Lasten voormalig personeel (bijvoorbeeld FPU / IZA premies, wachtgeldverplichtingen)

Casus: Een gemeente raamt premies ziektekosten van voormalig personeel. Omdat dit personeel geen onderdeel meer uitmaakt van de formatie, merkt de gemeente deze lasten aan als incidenteel.

Uitwerking: Lasten van voormalig personeel vloeien voort uit de rechtspositieregeling. Deze rechtspositieregeling heeft een structurele werking. Het BBV schrijft voor dat jaarlijkse arbeidskosten gerelateerde verplichtingen (huidig en voormalig personeel) van gelijk volume via de exploitatie moeten lopen. De lasten van voormalig personeel zijn daarmee structureel.

Fouten makkelijk herstellen in Unit4 Financials

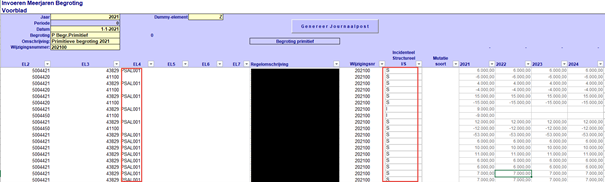

Is er toch nog een foutje ingeslopen? In Unit4 Financials kunnen eventuele fouten in structureel en incidenteel gelukkig snel hersteld worden. Allereerst dient bij het invoeren of inlezen van de begrotingswijziging de indicator I (incidenteel) of S meegeleverd te worden. Zie onderstaande voorbeeld van de XL invoegtoepassing, waarin je per begrotingspost kunt invullen of iets structureel of incidenteel is. In dit voorbeeld wordt de I of S vastgelegd op een externe referentie.

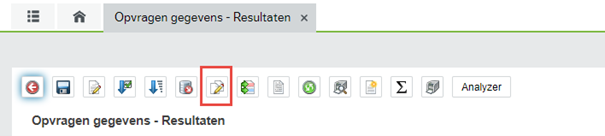

Mocht de keuze voor de I of S toch fout zijn, dan kun je in 1 keer (!) in bulk een wijziging doorvoeren. Dit is mogelijk binnen de functionaliteit ‘opvragen gegevens’ van Unit4 Financials.

In het opvraagscherm selecteer je eerst alle posten die je wilt wijzigen. Klik daarna bovenaan het opvraagscherm op de knop ‘Meerdere bewerkingen’.

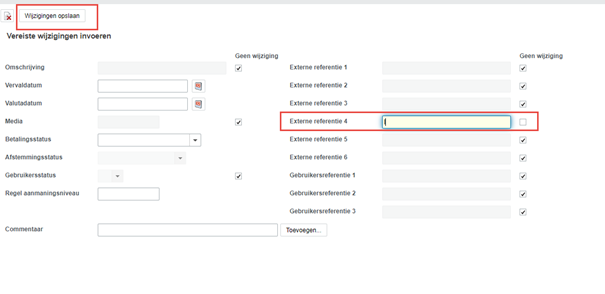

Wijzig het externe referentieveld naar de waarde I of S. Druk daarna op de knop ‘Wijzigingen opslaan’ om de wijziging definitief te maken.

In de nieuwe handreiking wordt ook gesproken over een toelichting die vaak ontbreekt bij begrotingswijzigingen en jaarstukken. Zonder een goede toelichting kan onvoldoende inzichtelijk worden gemaakt waarom een post als incidenteel is opgenomen in het overzicht van baten en lasten. Door in het financieel systeem de toelichting verplicht te maken en op te nemen in de invoersheet wordt aan deze voorwaarde ook voldaan.

Onze tips

In het kort, kunnen we dit over structurele en incidentele baten en lasten zeggen:

- Structurele lasten zijn de regel en incidentele lasten zijn de uitzondering.

- Incidentele lasten worden vaak veroorzaakt door eenmalige gebeurtenissen of besluiten. Denk bijvoorbeeld aan een kabinet dat valt, waardoor tussentijdse verkiezingen nodig zijn. Of steun door een pandemie.

- Premies van voormalige werknemers vallen bijvoorbeeld dan weer onder structurele kosten, omdat dit onder arbeidskosten valt.

- Het bewaken van structureel begrotingsevenwicht op lange termijn is een belangrijke taak. Mocht er echter toch een foutje insluipen, dan kan dit snel hersteld worden in Unit4 Financials.

- Een toelichting bij begrotingswijzigingen en jaarstukken is noodzakelijk om te verduidelijken waarom een post als incidenteel is opgenomen. Deze toelichting kan je verplicht maken in Unit4 Financials.

Wil je meer weten over structurele en incidentele lasten? Of kunnen we je op andere vlakken van Unit4 Financials helpen?

Neem dan gerust contact met ons op via onderstaande button.